电力开发是做什么的申恒电力开发有限公司电力开发分为哪

电力开发是做什么的申恒电力开发有限公司电力开发分为哪

输变电装备是指用于变换电压,给与和分派电能,管造电力的流向,对电压举办调剂的电力措施,它是电力体系中的一种装备。它们由各样装备构成,搜罗变压器、开闭类、四幼器类、无功装备类装备等。输变电装备的重要效用是将发电厂爆发的低压电流升高,以淘汰正在输电流程中的损耗,并将电能输送到各地。详细来说,输变电装备可能分为两个重要个人:1、 输电线、变电站。个中,输电线道是用于输送电能的导线,而变电站则是用于变化电压和给与和分派电能的装备 。

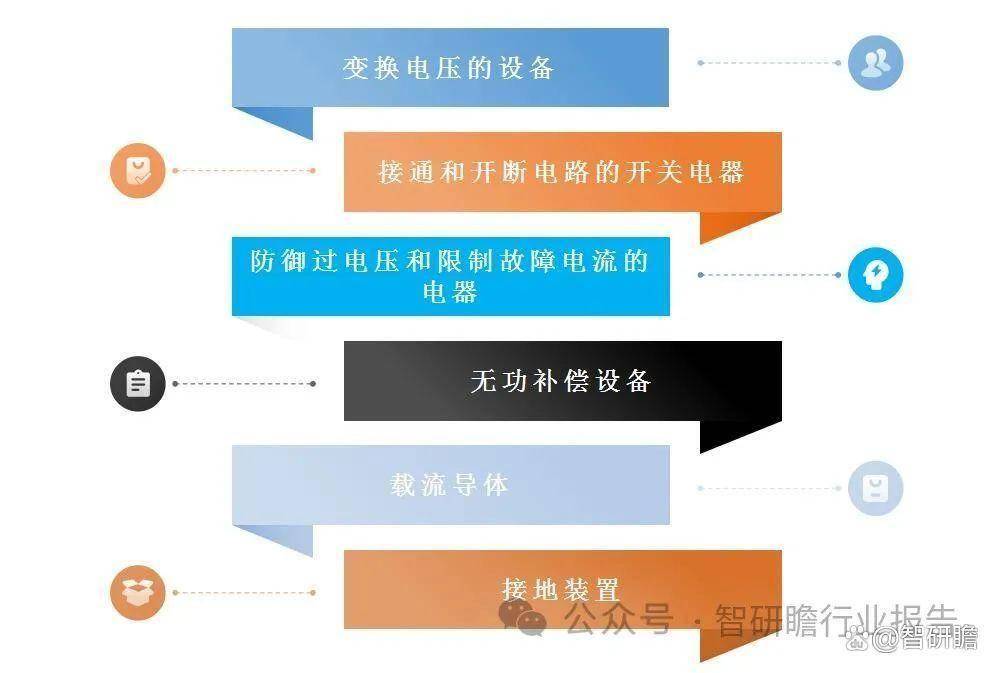

输电、变电、配电及各样特地用处电气装备等输变电装备品种繁多。详细来说,这些装备可能分为以下几个重要个人:变换电压的装备,如变压器;接通和开断电道的开闭电器,如断道器、隔脱离闭、熔断器;防御过电压和控造妨碍电流的电器,如避雷器、避雷针、避雷线、电抗;无功抵偿装备,如电力电容器、同步骤相机、静止抵偿器;载流导体,如母线、引线、电缆、排挤线;接地装备,如变压器中性点接地、装备表壳接地、防雷接地等。另表,再有互感器、继电掩护装备等掩护装备。同时,绝缘油正在输变电装备中也有普及运用,如正在变压器、油断道器、充油电缆、电容器及套管等装备中起到绝缘、冷却、灭弧等影响,可对电气装备举办有用的寻常运转维持。

20世纪初至中叶,以根本电力措施的造造和开始电气化为主,输变电装备本事慢慢从简易呆板装备生长为开始的电力体系架构,搜罗变压器、开闭柜等枢纽装备的研造和运用。20世纪50年代至70年代,跟着工业化历程加快和本事引进,中国劈头自立研发并大范畴坐褥高压输变电装备,时刻结束了对苏联、日本及西方国度先辈本事的研习与吸取,明显提拔了国内输变电装备的本事水准和坐褥才华。20世纪80年代至今,改进绽放以还,中国输变电装备行业进入敏捷生长轨道,不竭推进科技更始和资产升级,实行了特高压输电、智能电网、新能源接入等枢纽本事的强大打破。截至2023年,国产电力装备正在本能、牢靠性和智能化方面已抵达国际先辈水准,个人产物以至引颈环球商场,满意了国表里日益增加的明净能源输送、电力负荷均衡以及电网安适平稳运转的需求。

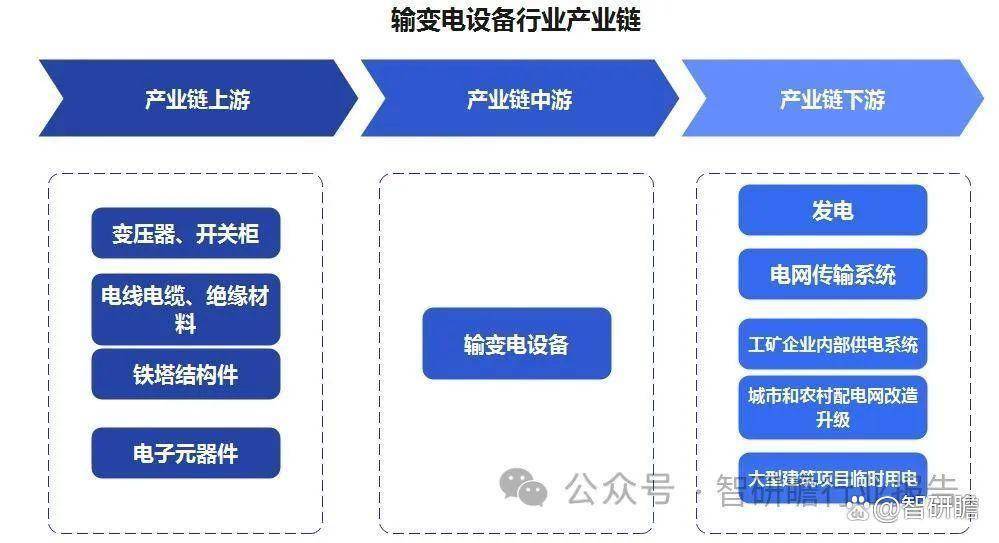

输变电装备行业的上游重要搜罗电力装备质料坐褥和供应企业,如供应变压器、开闭柜、电线电缆、绝缘质料、铁塔机闭件以及各种电子元器件的修设厂商。这些企业为输变电装备行业供应了枢纽零部件和根根基质料,支持着中游输变电装备修设商举办高效平稳的坐褥勾当。

下游运用行业普及涉及国度能源根本措施造造与运营界限,重要运用于发电(搜罗火电、水电、核电、风电及太阳能等新能源)、电网传输体系、工矿企业内部供电体系、都邑和乡下配电网改造升级、大型修筑项目偶然用电、交通电气化措施造造(如高速铁道和电动汽车充电措施)等界限。跟着绿色经济的生长和环球能源互联网的构修,输变电装备正在激动明净能源并网、提拔电能质料、优化资源摆设等方面饰演着愈发首要的脚色。

截至2023年11月为止,国度电网已对表揭晓了五批次输变电装备招标项宗旨中标详情,一共涵盖了21个细分装备种别标段,累计中标金额高达588.95亿元公民币。正在这之中,组合电器种另表分标中标金额吞没了明显份额,抵达140.67亿元,占总金额的比例为23.89%;而变压器种另表分标同样涌现非常,个中标金额为136.82亿元,吞没合座中标总额的23.23%。

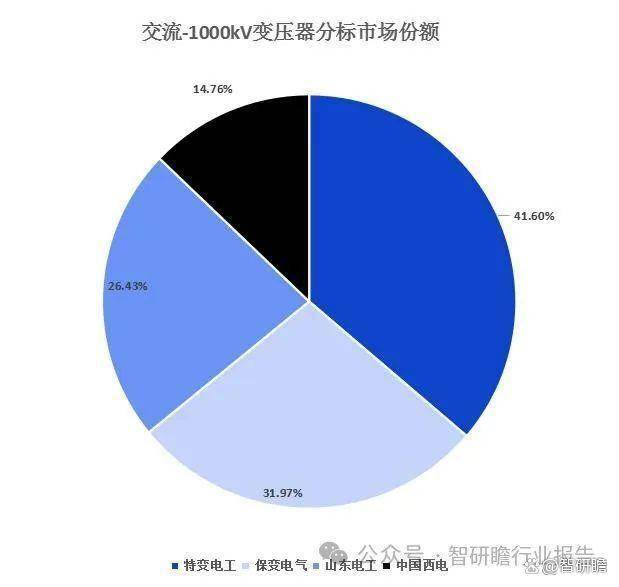

截至2023年前五轮国度电网的输变电装备招标项目中,上市公司及大型集团的涌现颇为亮眼。正在变压器这一细分界限招标中,特变电工、山东电工和中国西电三大企业脱颖而出,商场份额吞没前三,三家企业的累计商场份额(CR3)抵达了约41%,映现了健壮的商场比赛力。组合电器分标个人,则由平高电气、中国西电以及思源电气三家企业获得了明显份额上风,它们的商场份额之和吞没了该界限的53%,注脚这三家公司正在此类装备供应上拥有较高的行业位置。而正在继电掩护装备招标症结,商场凑集度尤为显明,个中国电南瑞一家独秀,其商场份额不但当先其他竞标企业,况且前五大供应商(CR5)所占总份额高达83%,揭示出国电南瑞正在继电掩护装备商场上具有无可相比的诱导力和主导影响。

截至2019岁晚,我国范畴以上输配电装备修设企业的累计贸易收入总额抵达了28645.82亿元公民币。进入2020年,这一数字进一步攀升至约31551亿元公民币,同比增加率抢先10%,显示出强劲的行业生长势头。基于对过往贩卖增加率趋向的阐明预测,正在接下来的几年中,我国范畴以上的输配电装备修设企业贩卖收入将接续依旧庄重的增加措施。遵循这一预期走势,到2026年,天下范畴以上企业的总贩卖额希望打破4.27万亿元大闭。

我国当局为激动输变电装备行业生长,出台了多项策略。个中,《中国修设2025》计划了修设业的生很久景,夸大提拔产物格料和更始才华。《配电网造造改造步履宗旨 (2015-2020年)》则旨正在改革配电搜集措施,提升电力供应牢靠性和安适性。而《明净能源消纳步履计 (2018-2020年)》以及《国度归纳立体交通网计划原则》等策略,也踊跃推进绿色能源的愚弄和高效输配电装备的开垦。

另表,《变压器能效提拔宗旨 (2021-2023年)》设定了显着的方针:到2023年,高效节能电力电容器正在网运转比例提升10%,当年新增高效电力变压器比例抵达75%以上。国务院还提出要推进能源编造绿色低碳转型,提升可再生能源愚弄比例,大肆推进风电、光伏发电生长,并因地造宜地生长其他办法的可再生能源。

2022年1月 《加疾电力配备绿色低碳更始生长步履宗旨》 提出要加快生长明净低碳发电配备,提拔输变电配备消纳保证才华,加疾推动配电配备升级换代、提升用电装备能效般配水准,推动资源轮回愚弄。

2021年11月 《电力生长“十四五”计划(2021-2025年)》 提出要加疾智能电网造造,提升电网与发电侧、需求侧交互呼应才华,推进能源供应明净化、终端消费电气化,力求到2025年,我国电力体系具备正在满意电力电量均衡根本上支持新能源高比例接入及多元负荷友谊互动的才华。

2019年 《闭于激动智能电网生长的领导见地》 提出要强化智能电网本事更始,提拔装备本事水准,推动智能电网资产化和演示运用,强化智能电网程序编造造造和国际互帮,推进智能电网高质料生长。

尽量我国输变电装备修设业正在近年来获得了明显提高,但正在高端输变电装备的研发与修设上,如特高压、智能电网等界限的中央本事和枢纽零部件仍存正在对表依赖度较高的题目。本事更始才华缺乏,导致新产物、新本事的推出速率难以满意敏捷生长的电力商场的需求。跟着运转年限的增加,个人早期造造的输变电措施装备日益老化,妨碍率有所上升,对供电平稳性和安适性组成威吓。同时,因为装备数目雄伟,运维处理难度大,怎么实行智能化、高效化的运维成为行业的强大离间。另表,正在环球闭切节能减排的大布景下,输变电装备行业的环保本能和能效水准也面对浩瀚压力。现有的个人装备正在安排和坐褥流程中,存正在能耗较高、噪声较大、电磁辐射超标等题目,分歧适日益端庄的环保和能效规则恳求,急需举办本事改造和升级换代。

跟着环球能源机闭转型和电力需求填补,越发是新能源发电并网、特高压电网造造、智能电网改造升级等强大项目深刻推动,对高端、智能化、绿色环保的输变电装备商场需求将接续依旧强劲增加态势。正在新一轮科技革命和资产革新的驱动下,物联网、大数据、人为智能等先辈本事与输变电装备深度协调,将有力推举办业的本事提高和产物迭代,实行从守旧装备修设向数字化、搜集化、智能化目标的转型升级。面临环球日益端庄的环保规则恳求,输变电装备企业将正在提升能效、低落损耗、淘汰处境污染等方面加大研发加入,生长绿色低碳、高效节能的新型装备,这无疑为行业供应了新的商场空间和生长机会。正在环球能源互联网构修的流程中,中国输变电装备修设企业的国际比赛力不竭提拔,踊跃介入国际电力根本措施造造和“一带一块”沿线国度的能源互帮项目,进一步拓宽了国际商场,为行业持久生长注入了健壮动力。返回搜狐,查看更多